배당금은 회사의 영업이익이나 자본 이익 등의 수익을 주주들에게 지급하는 돈이다.

배당금 [ dividend ]

: 회사의 이익을 주주(주식 소유자)에게 지급하는 분배금

DPS (주당배당금)는 1주당 지급받는 배당금으로, 우리가 흔히 말하는 ' OOO 기업 배당금이 얼마나 되는데? ' 처럼 표현할 때 쓰이는 금액이다. DPS는 상대적인 금액이다. 보통 주가가 높은 주식이거나, 발행한 주식일 경우 배당금이 높을 수 있다.

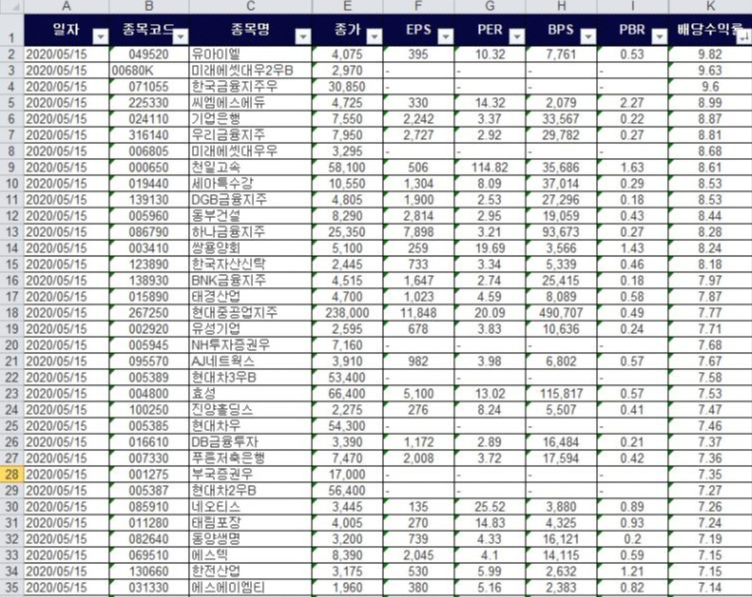

예를 들어, SK텔레콤 (현재주가 205,500원) 의 DPS는 10,000원이고, 미래에셋대우 (현재 주가 5,330원)의 DPS는 260원이다. 그렇다면 DPS가 더 많은 SK텔레콤이 더 좋은 주식일까? DPS는 배당수익률과 함께 보아야 한다.

SK텔레콤의 배당수익률은 4.86% 이고, 미래에셋대우의 배당수익률은 4.87% 로 서로 비슷하다. (다른 가치는 배제하고 배당금의 가치만 보았을 경우). 오히려 미래에셋대우가 근소하게나마 0.01% 더 높다.

DPS [ Dividend per Share ], 주당배당금

: 배당금의 총액을 발행한 총 주식수로 나눈 값으로, 1주당 지급되는 배당금

DPS (주당 배당금) = 배당금 총액 / 발행 주식수

배당성향은 순이익 중에서 주주에게 배당금으로 총 지급한 금액에 대한 비율이다. 즉, 순이익 중에서 현금으로 주주들에게 얼마만큼 주었는가를 나타내는 지표이다. 배당성향이 100%라는 말은 1년 동안 기업이 벌어들인 순이익 전부를 주주들에게 나누어 주었다는 것이다.

그렇다면 배당성향이 높을수록 좋은 것일까? 기업을 유지하기 위해서는 투자를 해야 한다. 지금처럼 무한 경쟁의 시대에는 더욱더 성장을 위해 투자를 해야 한다. 그런데, 순이익을 모두 배당금으로 지급해 버린다면 성장을 위해 쓸 수 있는 돈이 없는 셈이다.

기업이 유지되어야 배당금도 지속적으로 지급받을 수 있는 것이다. 기업이 성장하면 향후 더 높은 배당금으로 받을 수 있는 것이다. 그렇게 때문에, 배당성향이 일정한 부분 내외에서 배당금을 지급하고, 이익의 나머지는 유보하고 투자나 성장에 쓰이는 것이 좋다. 개인적으로 선호하는 배당성향은 40~70% 정도이다.

배당성향

: 기업의 당기 순이익 중에서 주주에게 지급한 배당금 총액의 비율

배당성향(%) = ( 배당금 총액 / 순이익 ) *100

배당투자자들이 가장 중요하게 생각하는 지표일 것이다.

배당수익률은 주당배당금을 현재 주가로 나눈 값이다. 그렇다면, 배당수익률이 높으면 좋은 것일까?

배당수익률이 높아지기 위해서는 주당배당금이 매년 상승하거나, 주가가 낮아질 때이다. 작년 배당금이 1,000원이었는데, 올해는 1,050원, 내년에는 1,100원..... 꾸준히 우상향 할 때 배당수익률은 상승한다. 가장 이상적인 배당주 투자의 경우이다. 하지만, 국내 기업 중에 매년 배당금을 상승시켜 지급하는 경우는 거의 없다.

두 번째로 배당금은 그대로인데, 주가가 하락하여 배당수익률이 높아진 경우다. 이때 투자자는 판단을 하는 것이 중요하다. 주가가 하락한 원인이 일시적인 요인인지, 기업의 중대한 문제로 인해 하락하는 것인지 확인하는 것이 중요하다. 주가가 일시적인 하락한 것이라면 매우 좋은 투자 기회이지만, 기업에 큰 문제가 발생하여 하락한 것이라면 투자를 절대 해서는 안되기 때문이다.

배당수익률

: 주가에 대한 배당금의 비율.

배당수익률(%) = ( 주당배당금 / 주가 ) * 100

'배당주 투자' 카테고리의 다른 글

| 9월 결산 - 국내 배당주 (0) | 2020.10.07 |

|---|---|

| 배당금은 언제 지급 받을 수 있을까? - 배당금 발표, 배당금 지급 (0) | 2020.05.21 |

| 배당은 기업의 안정성을 표시하는 지표다. (0) | 2020.05.17 |

| 배당은 믿을 만한 신호다. (0) | 2020.05.16 |

| 배당수익률 별로 순위 조회하기 - 한국거래소(KRX) (0) | 2020.05.15 |