종합부동산세(이하 '종부세)는 매년 6월 1일 주택에 대한 소유권이 있는 경우 12월에 부과된다. 이 종부세는 국세에 해당하고 지방세인 재산세와는 다른 특징이 있다.

< 재산세와 종부세의 차이 >

- 재산세 : 지방세 중에 하나인 재산세는 대물 과세로써 물건 자체에 대해서만 세금이 부과된다. 한 사람이 몇 채의 주택을 갖고 있느냐를 따지는 것이 아니라 보유하고 있는 주택 하나하나 개별로 세금이 부과된다.

- 종부세 : 종부세는 국세에 해당하며, 대물과세가 아닌 인별 합산과세가 적용된다. 즉, 한 사람이 취득한 모든 주택을 합산하여 세금이 결정된다. 당연히 주택수가 많아지면 세금도 증가할 가능성이 높아지게 된다.

< 종부세 과세 방식 >

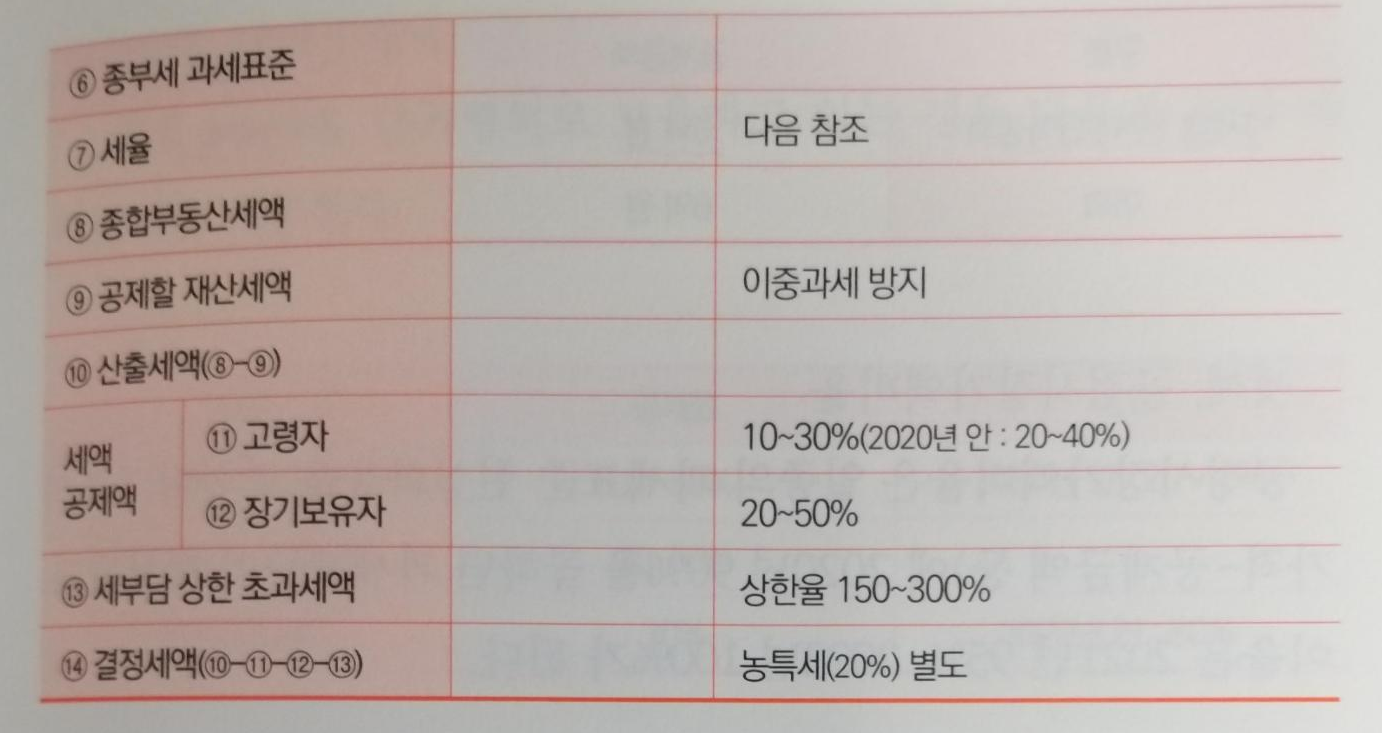

종부세 같은 경우 상당히 복잡하게 계산된다. 이 블로그에서는 주택에 한해서 기본적이 세율 개념만을 짚어가고자 한다.

1. 종부세는 한 개인이 전국에 가지고 있는 모든 주택의 공시 가격(기준 시가)을 합계해 과세되는 세목이다. 임대주택에 대해서는 합산 배제가 되는 경우가 있다. (다음 블로그에 다룰 예정)

2. 개인별로 기본공제 금액이 6억원이다. 개인별로 주택의 공시 가격 합산액이 6억 원이 넘는 경우 이에 대한 부분에 종부세가 과세된다. 만약, 1세대 1 주택 단독명의로 소유하고 있는 경우라면 3억 원이 추가 공제된다. 따라서 주택 하나만 혼자 명의로 되어 있다면 총 9억 원까지 기본공제가 가능하다.

3. 주택에 대한 종부세율

* 3주택 등 : 3 주택 이상 소유하거나 조정대상지역 내 2 주택을 소유한 경우. 참고로 공동소유 주택인 경우 각자가 그 주택을 소유한 것으로 봐서 주택 수 계산 후 세율 적용. 다만, 상속을 통해 공동 소유한 주택은 과세기준일(매년 6월 1일) 현재 지분율이 20% 이하이고, 지분 상당 공시 가격이 3억 원 이하인 경우에는 주택 수에서 제외해 세율 적용 (1세대 1 주택 판정 시는 주택 수에 포함).

4. 1세대 1주택을 단독명의로 소유하고 있는 경우는 6억 원의 기본 공제에 추가로 3억 원의 추가공제를 받는 것 외에 고령자 이거나 장기보유자에게 추가 공제가 적용된다. 고령자 세액공제는 10~30% (20년 안 : 20~40%) 적용되고, 장기 보유자는 20~50%가 적용된다.

'수익형 부동산' 카테고리의 다른 글

| 주택임대소득에 대한 과세 종류 (0) | 2020.07.03 |

|---|---|

| 종부세 합산 과세에서 배제되는 주택은 무엇일까? (0) | 2020.06.22 |

| 주택임대사업자의 재산세 감면 혜택 (0) | 2020.06.16 |

| 주택임대사업자가 취득세를 감면받을 수 있는 조건 (0) | 2020.06.11 |

| 1세대 4주택 취득시 취득세율 4%에 대한 주택수 산정 방법 (0) | 2020.06.09 |